Ing. Pavel Hladík

Žlutá 2158/1, 621 00 Brno, IČO: 00714437

Kancelář: Kabátníkova 105/2, 602 00 Brno

Cena zjištěná dle zákona o oceňování majetku

9. 10. 2023

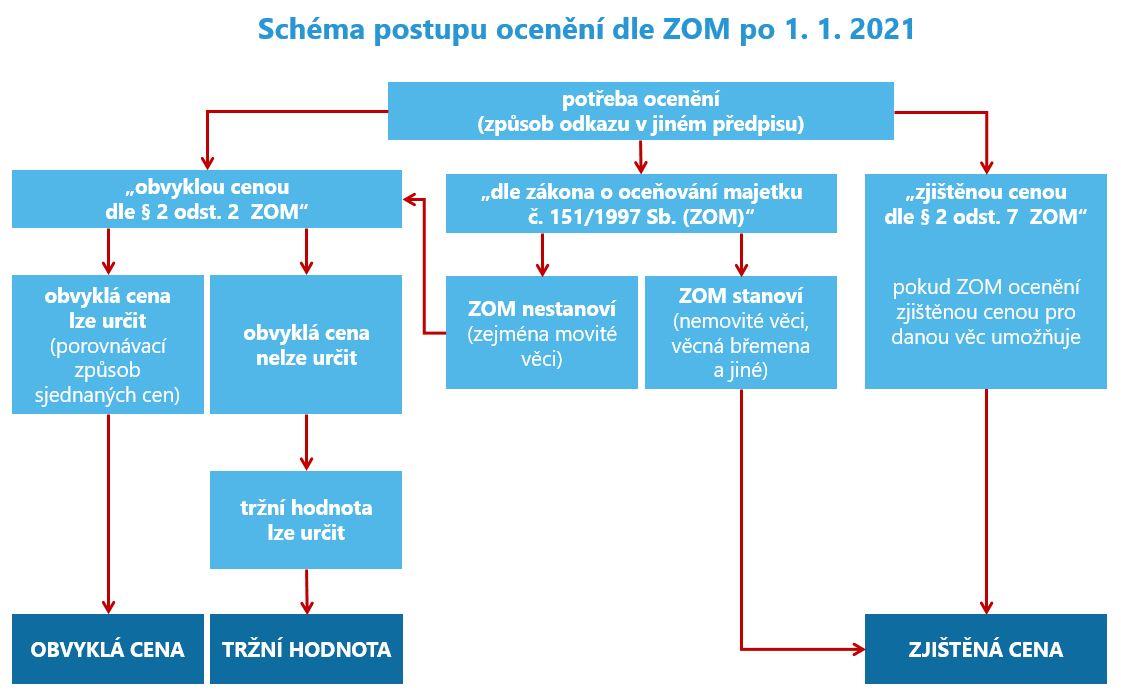

Pro potřeby jiných právních předpisů, odkazujících na zákon o oceňování majetku je prováděno ocenění cenou zjištěnou. Pro představu o postupu ocenění zveřejnilo ministerstvo financí stanovisko k určování cen zjištěných dostupné zde. Obecné schéma postupu oceňování pro účely jiných právních předpisů je dle stanoviska MF následující:

Cena zjištěná je stanovena na základě zákona o oceňování majetku č. 151/1997 Sb. a oceňovací vyhlášky č. 441/2013 Sb., ve znění pozdějších předpisů. Jedná se o ocenění zjednodušeně řečeno na základě „tabulek“ se stanovenými cenami a jejich úpravami, vydanými ministerstvem financí vždy pro konkrétní rok. Jde tak o ocenění na netržním principu a výsledné ceny proto ve většině případů nesouvisejí s cenami dosahovanými na realitním trhu.

Pro představu uvádím příklady z praxe poukazující na rozdíly ceny zjištěné a obvyklé u stejné nemovitosti k danému datu:

| Oceňovaná nemovitost | Cena obvyklá | Cena zjištěná |

| Panelový byt 2022 (Brno) | 5 600 000 Kč | 4 245 970 Kč |

| Pole k zástavbě 2023 (Brno-venkov) | 10 140 000 Kč | 102 730 Kč |

| Rekreační domek 2023 (Brno-venkov) | 4 400 000 Kč | 2 021 920 Kč |

| Rekreační chata 2022 (Brno) | 3 250 000 Kč | 3 491 000 Kč (r. 2018) |

| Proluka mezi zástavbou 2017 (Brno) | 5 780 000 Kč | 3 828 300 Kč |

Na výše uvedených příkladech je vidět nelogická konstrukce ceny zjištěné. Např. u rekreačních objektů v atraktivních lokalitách vychází cena zjištěná o několik let dříve dokonce vyšší než obvyklá cena. Nejhorší situace je u pozemků určených k zástavbě dle územních plánů. Ty totiž zákon o oceňování nepovažuje za stavební a cena zjištěná proto vychází maximálně na úrovni 10 % ceny obvyklé. Na základě své praxe mohu říci, že zjištěná cena je průměrně výrazně nižší než cena obvyklá.

Cena zjištěná je standardně využívána pro potřeby stanovení hodnoty bezúplatně nabyté nemovité věci a následného zdanění. Nejčastěji se jedná o tyto případy:

- Prodej nemovité věci nabyté bezúplatně v době kratší než 5 (do r. 2021), resp. 10 let, do výpočtu základu daně vstupuje příjem z prodeje nemovité věci a náklad v podobě ceny stanovené znaleckým posudkem a případné další související náklady.

- Nabytí nemovité věci darováním, které není od daně z příjmů osvobozeno. Základem daně je stanovená cena zjištěná a paradoxně je tak daňová povinnost nižší, než kdyby bylo oceňování prováděno na tržních principech. Je však nutné pamatovat i na případný následný prodej, viz předchozí bod.

Při uplatňování ceny zjištěné pro účely daně z příjmů při prodeji nemovité věci je bohužel většinou výsledná daňová povinnost vyšší, než klienti očekávají. Při zdanění neosvobozeného daru bývá naopak nižší, než kdyby bylo ocenění prováděno na tržní bázi, ale z mojí praxe jsou klienti většinou spíše překvapení, že vůbec musí platit nějakou daň. Pro účely daně z příjmů není ocenění vyžadováno v konkrétním formátu výstupu, a je proto možné zpracování znaleckého posudku i odhadu. Ze zkušenosti jsou však znalecké posudky finančními úřady lépe akceptovány a proto doporučuji ocenění spíše touto formou.

Vzhledem k tomu, že chápu, jak citlivou záležitostí ocenění v těchto případech je, nabízím v první fázi předběžné vyčíslení výsledné ceny a Vy se pak můžete rozhodnout, zda chcete posudek dopracovat. Pokud by k finalizaci ocenění nedošlo, fakturuji obvykle cca 30 až 40 % z ceny za vynaložené náklady a čas.

V případě zájmu o podrobnější informace k Vašemu případu, nebo objednání ocenění mě neváhejte kontaktovat.